本日は**「社会福祉法人の地域貢献(地域における公益的取組)がなぜ機能しないのか」について、現場視点で整理します。

なお、すべての法人を批判する趣旨ではありません。あなたの身近に「取組が見えにくい(または不十分な)」法人がある場合の問題提起としてお読みください。

動画解説

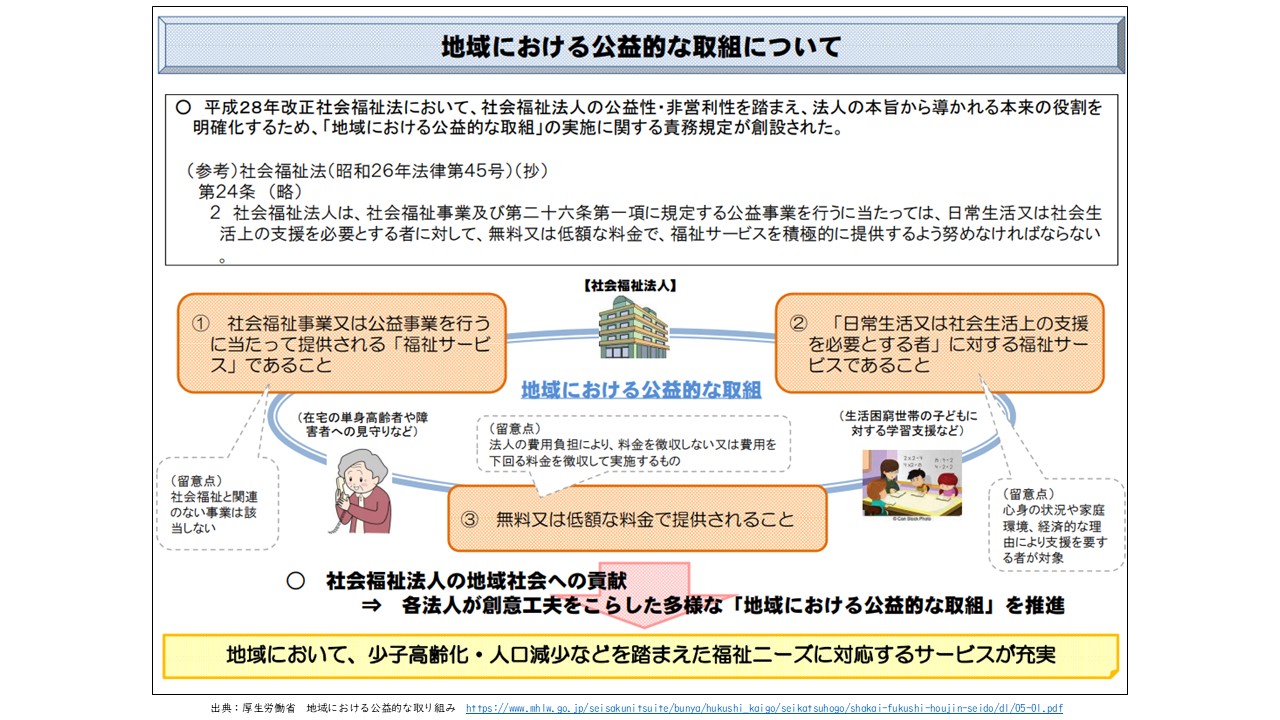

1. まず押さえるべき定義(2016年改正の趣旨)

-

地域における公益的な取組とは、制度の狭間で困っている人に対し、無料または低額で福祉サービスを提供することを中心とする実践です。

-

2016年(平成28年)の社会福祉法改正で、社会福祉法人の公益性・非営利性を明確化。同取組の**実施は「努力義務」**と位置づけられました。

-

さらに2025年(令和7年)3月の国の整理でも、一層の推進が示されています。形だけでなく実効性が求められています。

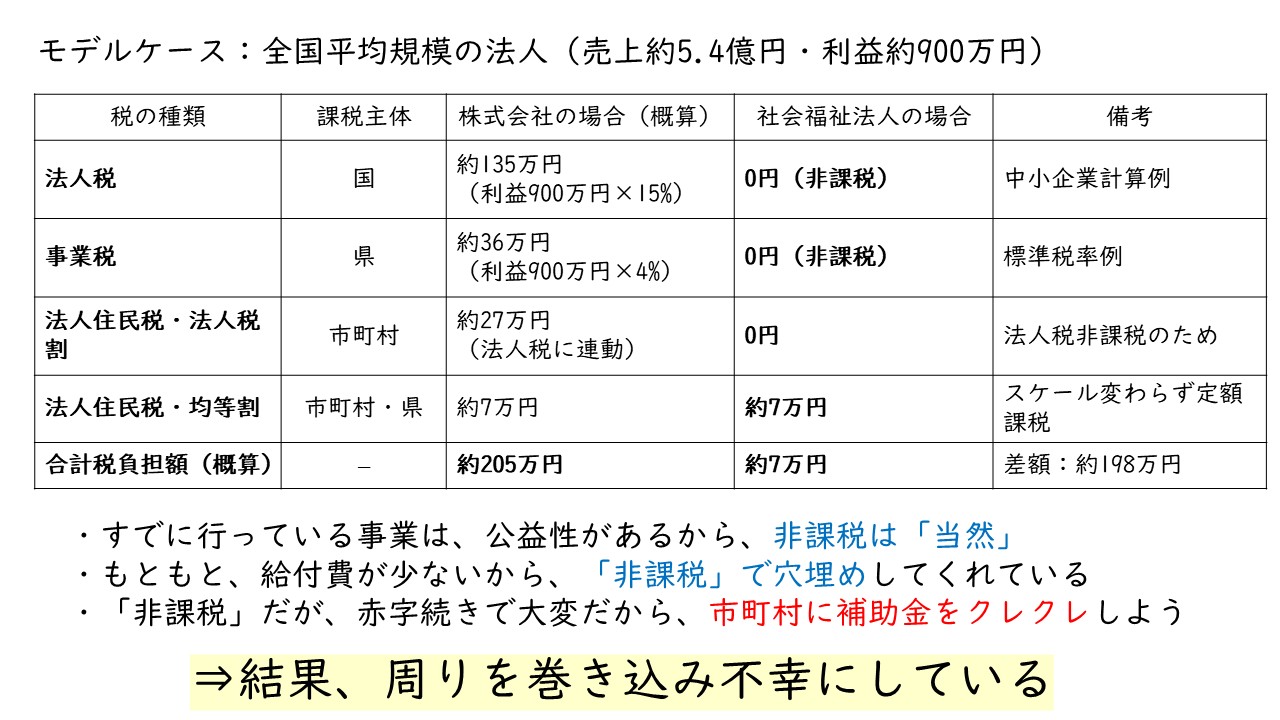

2. 「非課税」の意味とインパクト(モデル試算)

例:全国平均規模イメージの法人(売上5.4億円、当期利益900万円)

-

一般の株式会社なら概算で

-

法人税:約135万円

-

事業税:約36万円

-

法人住民税(法人税割):約27万円

-

均等割:約7万円

-

合計:約205万円

-

-

社会福祉法人は多くが本体収益に法人税非課税(※要件あり)。結果として均等割の約7万円のみで済むケースも。

-

差額:約198万円/年 → 10年で約1,980万円、20年で約4,000万円の優遇効果という大きな社会的期待を背負っています。

※あくまで一例です。規模・収益構造・自治体等で変動します。

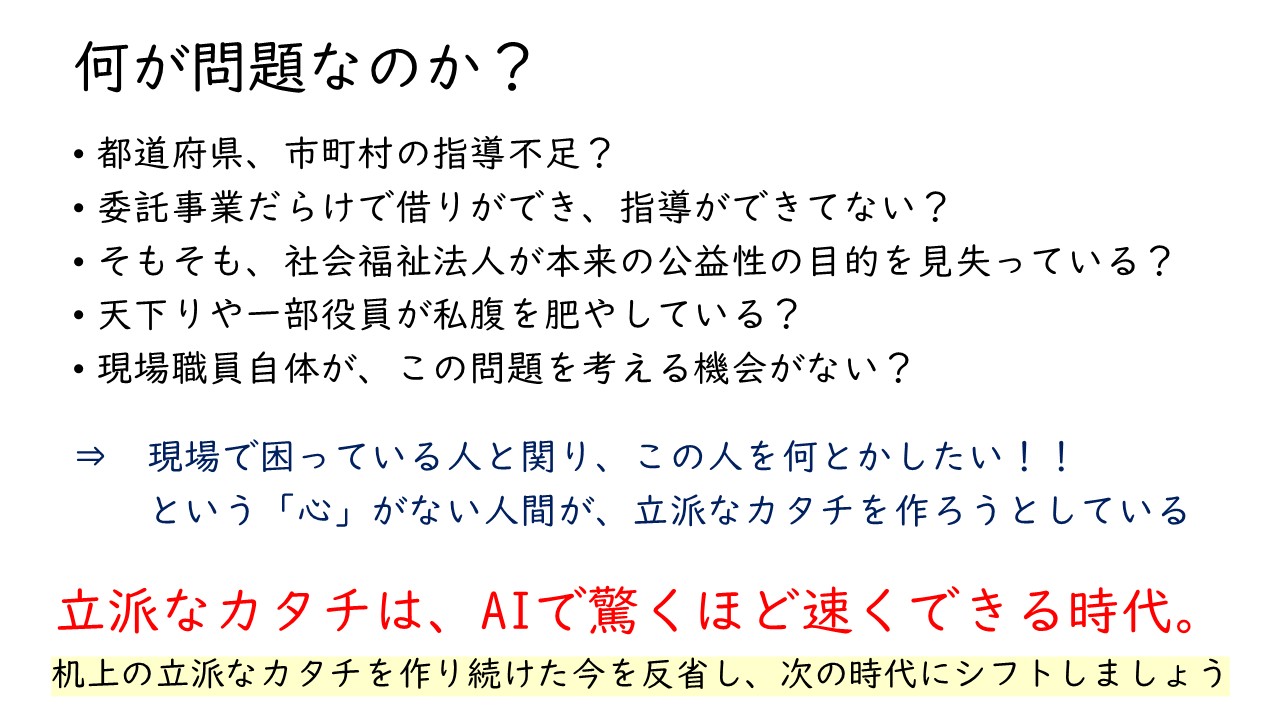

3. それでも「機能不全」が起きる主因

-

誤解・自己解釈

-

「介護保険サービスを提供している=十分に公益的」

-

「給付単価が低いから非課税は穴埋め」

→ **本来の趣旨は“制度の狭間を埋める実践”**です。

-

-

現場との乖離

-

人員不足・時間不足で困窮者の実相に触れる機会が少ない。

-

形式的イベント=社会貢献という“見せ方”に流れがち。

-

-

行政サイドの課題

-

制度設計・会議運営が先行し、人に触れる場づくりが弱い。

-

書面の整合は早く作れる一方、合意形成と伴走の仕組みが希薄。

-

-

組織内学習の不足

-

職員が「公益的取組の目的・成果指標・実施手順」を体系的に学ぶ機会が少ない。

-

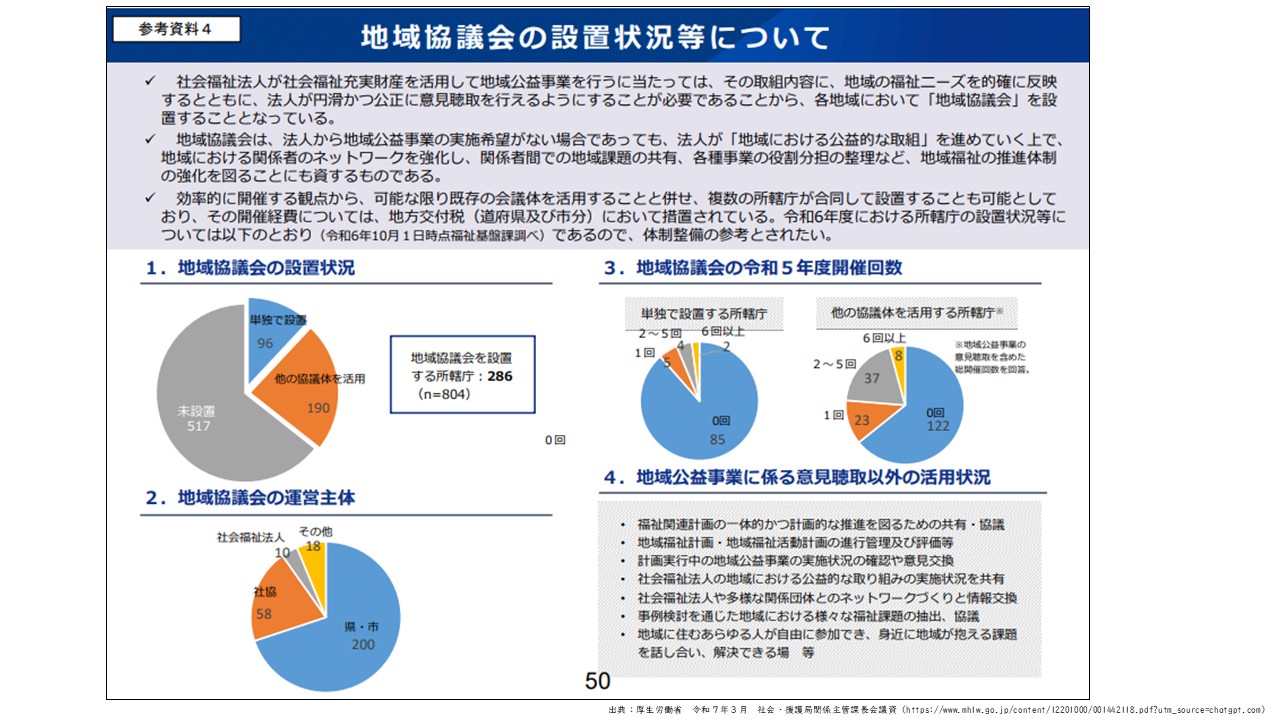

4. まず“何を確認するか”

-

地域協議会の開催状況

-

「地域の公益事業の内容・対象・費用・到達目標」が議題化され、意思決定→実施→検証まで回っているか。

-

既存会議を充当している場合も、議事の中身が公益実践に接続しているかを要確認。

-

-

見える化

-

低額・無償対応件数/時間、支出額、対象者像、成果(再困窮率の低下等)の年次レポートが公開されているか。

-

5. “現場から変える”ための実務ヒント

-

出会いの設計:窓口・アウトリーチ・多機関連携で「制度の狭間」にいる人に会う導線を可視化します。

-

ミニマム実装→検証:月1本の低額・無償枠を明示し、件数・時間・成果をトラッキング。

-

職員学習:「公益的取組の設計テンプレ」「対象者アセス」「費用算定・寄付/助成連動」「合意形成(地域協議会)」を短時間eラーニング化。

-

“形はAI、心は現場”:計画書・議事要旨・効果測定表はAIでスピード作成、現場理解は対面支援で深める。

\ AI活用を本気で進めたい方へ /

現場で“すぐ使える”AIスキルは、思っている以上にあなたの業務を軽くします。

弊社の 「医療・介護従事者向け AI活用基礎講座(チャットGPT編)」 では、

-

AI活用の基礎をマスターできる

-

チェック&改善提案

-

現場事例に基づくAI活用のコツ

を、初心者でもその日から使える形でお伝えしています。

AIを「知っている」から「使いこなす」へ。今が一歩踏み出すチャンスです。

▶ 詳しくは⇒ こちら

コメント